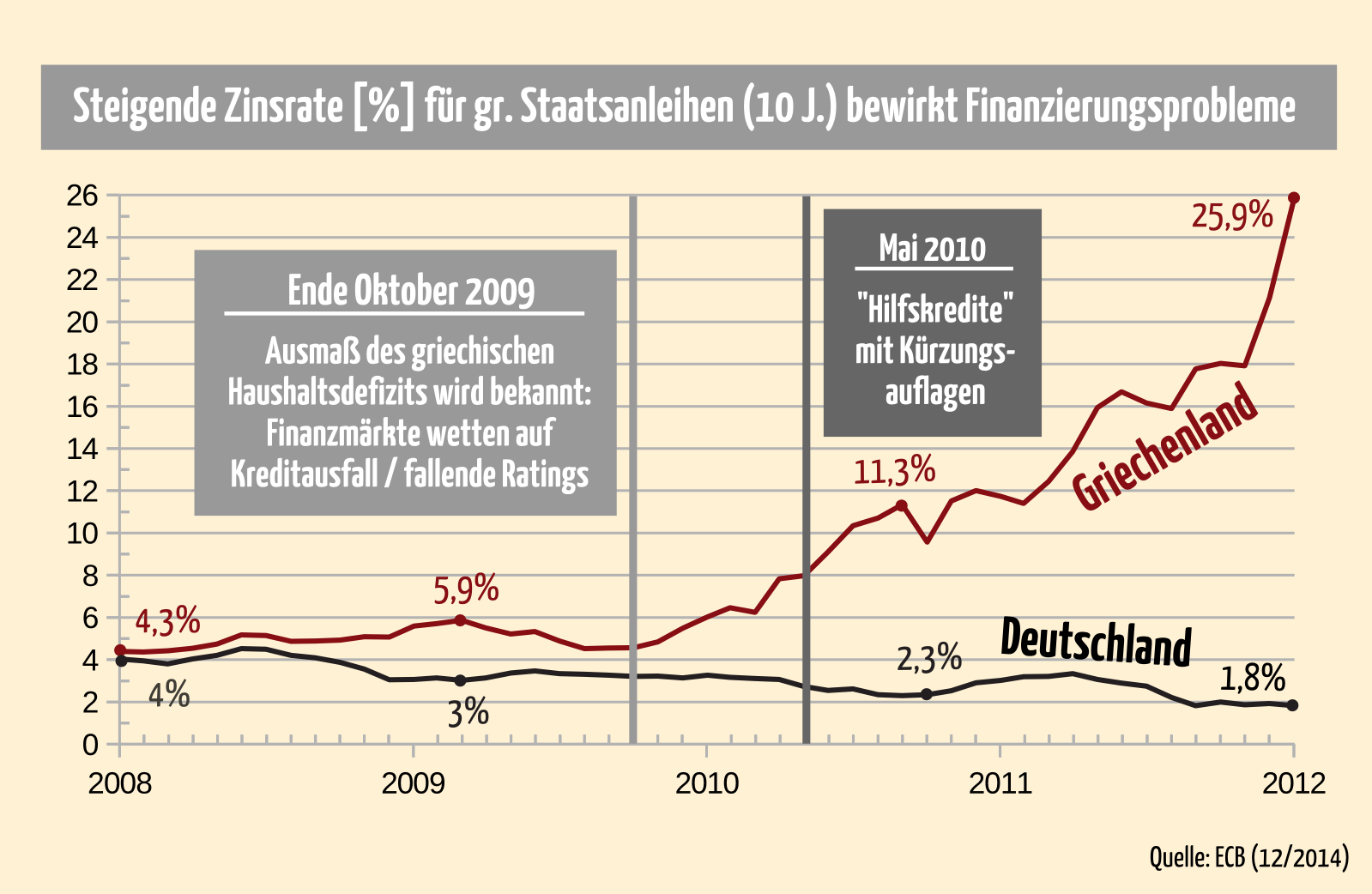

Ende Oktober 2009 korrigiert die neue griechische Regierung unter Papandreou das vorraussichtliche Haushaltsdefizit auf 12,5% des BIPs. Da Euroländer schulden nur über den Finanzmarkt aufnehmen dürfen und nicht - wie andernorts üblich - direkt bei ihrer Zentralbank (EZB), stieg der Zinsatz für (langjährige) Staatsanleihen ab diesem Zeitpunkt auch aufgrund von zunehmenden Wetten auf einen griechischen Zahlungsausfall und Herabstufungen der Ratings für griechische Staatsanleihen durch Ratinagenturen (Verdoppelung des Ausgangswert bis 5/2010, Verdreifachung bis 12/2010 und Versechsfachung bis 1/2012).

Ende Oktober 2009 korrigiert die neue griechische Regierung unter Papandreou das vorraussichtliche Haushaltsdefizit auf 12,5% des BIPs. Da Euroländer schulden nur über den Finanzmarkt aufnehmen dürfen und nicht - wie andernorts üblich - direkt bei ihrer Zentralbank (EZB), stieg der Zinsatz für (langjährige) Staatsanleihen ab diesem Zeitpunkt auch aufgrund von zunehmenden Wetten auf einen griechischen Zahlungsausfall und Herabstufungen der Ratings für griechische Staatsanleihen durch Ratinagenturen (Verdoppelung des Ausgangswert bis 5/2010, Verdreifachung bis 12/2010 und Versechsfachung bis 1/2012).

Unter dem damaligen Präsidenten Trichet unterließ es die EZB zudem, klare Bekenntnisse gegen Spekulationen mit Staatsanleihen zu tätigen. Im Gegensatz zu dem späteren Nachfolger Draghi ("Werden innerhalb des Mandats alles Erforderliche tun, um Euro zu erhalten." - OMT-Programm 9/2012). Das von Trichet aufgelegte Ankaufprogramm (SMP) für Staatsanleihen (Sekundärmarkt), das sowohl in seinem Finanzvolumen, als auch zeitlich begrenzt war, vergrößerte möglicherweise Unsicherheiten sogar, da der griechische Zinssatz in der Hochphase des Programms auf astronomische 25,9% stieg, während der deutsche Zinssatz auf 1,8% fiel.

Durch letzteren "Sichere Hafen"-Effekt sparte Deutschland von 2009-2015 übrigens 80 Mrd. Euro an Zinszahlungen ein.

Hintergrundartikel

Griechenland: Die Deutungshoheit der Ahnungslosen und die altbekannten Interessenvertreter

Griechenland und die Eurogruppe – Alternativlosigkeit ist das höchste Gebot

Draghi, Schäuble, Varoufakis und der Kanarienvogel in der Kohlegrube

Vorträge

Faktencheck Griechenland (8.7.2015 – Kooperation mit dem Griechenland Solidaritätskomitee Kiel):