Es ist immer wieder faszinierend, wie erfolgreich die öffentliche Meinung von Zusammenhängen „befreit“ wird. Die Eurozone befindet sich in einer schweren Deflation, das hat mittlerweile sogar SpiegelOnline erkannt, und die EZB hat daher ihr umfassendes Anleihekaufprogramm im Umfang von 60 Mrd. Euro monatlich aufgelegt. Nur kurze Zeit später reisen Alexis Tsipras und Yanis Varoufakis durch Europa, um sich im Auftrag der griechischen WählerInnen für ein Ende der desaströsen Kürzungspolitik einzusetzen. In den deutschen Mainstreammedien wird nachwievor die Geschichte vom nicht nur verschuldeten, sondern auch schuldigem Griechenland, von „den“ Reformen und ihrer Notwendigkeit, sowie der Gefahr für die deutschen Steuerzahlerinnen und Steuerzahler gesprochen. Die Leserkommentare in den Onlineforen machen dabei deutlich, wie mächtig die Propagandamaschinerie in den letzten Jahren gewirkt hat.

Da gibt es also einerseits „irgendwie“ eine Deflation im Euroraum, gegen die die EZB eintritt und andererseits ein Griechenland, das sich „unvernünftigerweise“ gegen „alternativlose“ Reformen einsetzt, weil es seine eigenen Probleme einfach nicht wahrhaben wolle. Auf der gemeinsamen Pressekonferenz von Schäuble und Varoufakis betonte der deutsche Finanzminister noch einmal:

„Aber natürlich muss man auch sagen, dass die Ursachen für den schweren Weg, den Griechenland gehen muss – aber darüber waren wir gar nicht unterschiedlicher Meinung – in Griechenland liegen, und nicht in Europa außerhalb Griechenlands, und schon gar nicht in Deutschland.“

(Wolfgang Schäuble, Pressekonferenz vom 5.2.2015)

Dass Herr Schäuble Herrn Varoufakis hier wohl eher missverstanden hat, wenn er von “gar nicht unterschiedlicher Meinung“ spricht, davon darf man ausgehen. Einen Tag zuvor machte Varoufakis seine Position im Tagesschau Interview auf anschauliche Weise deutlich:

„Aber es ist Unsinn, von einer griechischen Finanzkrise zu sprechen. Stellen Sie sich vor, wir wären nicht in Frankfurt, an diesem schönen Ort, sondern in, sagen wir, Süd Dakota, 1931, und wir würden über die Süd-Dakota-Krise sprechen. Wie vernünftig wäre das? Es wäre nicht vernünftig. Das war eine Finanzkrise der Vereinigten Staaten von Amerika oder der westlichen Welt. Das hier ist eine Krise der Eurozone. Der Grund, warum Sie mit mir sprechen, ist, dass wir der Kanarienvogel in der Kohlegrube sind. Dieser ist sehr schwach, das ist der Grund, warum er zuerst stirbt. Er ist aber nicht für die giftigen Gase verantwortlich. Wir sind verantwortlich für die Fehler und Versäumnisse in unserem Staat, dass wir die Reformen nicht voran getrieben haben. Das ist aber nicht der Grund, warum wir eine Deflation in ganz Europa haben, warum die Europäische Zentralbank Schwierigkeiten hat, eine wirksame Geldpolitik zu machen, um ihr Ziel zu erreichen, die Inflationsrate knapp unter zwei Prozent zu halten.“

(Yanis Varoufakis, Interview vom 4.2.2015)

Lassen wir hier einmal außen vor, wie es von einer Finanzkrise, die von den heiligen Märkten ausging, durch staatliche Rettungsprogramme und BIP-Einbruch zur Eurokrise kam. Lassen wir hier auch einmal außen vor, wie die Ursachen für die Eurokrise in besonderer Weise von Deutschland ausgehen, dazu sei verwiesen auf die ausführliche Studie von Heiner Flassbeck und Costas Lapavitsas von 2013: „The systemic crisis of the euro – true causes and effective therapies“ (auf deutsch hier).

Halten wir uns stattdessen kurz vor Augen, woher das “giftige Gas” in der Kohlegrube Eurozone kommt, das den “Kanarienvogel” Griechenland umbringt (um einmal in der Metapher von Varoufakis zu bleiben). Bekanntlich sind die Zinsen für langjährige Staatsanleihen nach der Finanzkrise für einige Länder der Eurozone geradezu explodiert, wobei der Auslöser die Mitteilung der damaligen griechischen Regierung Papandreou war, dass die tatsächlichen jährlichen Staatsdefizite um einiges höher waren, als bisher ausgewiesen. Es wurde fortan gegen Staaten spekuliert und unter den hauptbetroffenen Ländern fanden sich neben Griechenland und Irland, v.a. jene in Südeuropa. Spätestens hier begann die Erzählung von der Staatsschuldenkrise. Anstatt die Fehlkonstruktion der Eurozone anzuprangern, in der es möglich ist, dass von heute auf morgen souveräne Staaten sich nicht mehr finanzieren können, weil Finanzmärkte gegen sie spekulieren, und anstatt sich von der “Weisheit der Märkte” loszusagen, die kurz zuvor durch ihr Versagen ja erst eine enorme Rezession verursacht hatten und Bankenrettungen auf Staatskosten erforderlich machten, ging es bekanntlich plötzlich darum “die Märkte zu beruhigen” und “ihr Vertrauen wiederzugewinnen”.

.png){kind=link}

Wie tat man dies? Indem in der Eurozone die legendären “Sparprogramme” eingeleitet wurden. Fordergründig ging es darum, die Staatsschulden zu senken, doch war dies nicht mehr als die notwendige Begleiterzählung, um jene Reformen einzuleiten, um die es vielen Akteuren der neoliberalen Elite zu dem Zeitpunkt ging. Der führende Bildzeitungsökonom Hans-Werner Sinn hat es in seiner unverblümt direkten Art damals in einem Interview mit der Frankfurter Rundschau auf den Punkt gebracht:

“Interviewer: Aber das sind doch zwei unterschiedliche Dinge: Zum einen die Sparprogramme der Regierungen. Zum anderen Maßnahmen zur Lohnsenkung, die ein Land wieder wettbewerbsfähig machen sollen?

Hans-Werner Sinn: Das ist dasselbe: Die Sparprogramme führen zu Wirtschaftsflaute und Arbeitslosigkeit. Damit sinken die Löhne und das Preisniveau, und die Wettbewerbsfähigkeit wird wieder hergestellt. Das geht im Euro nur durch ein Tal der Tränen.”

(Frankfurter Rundschau, 23.11.2012)

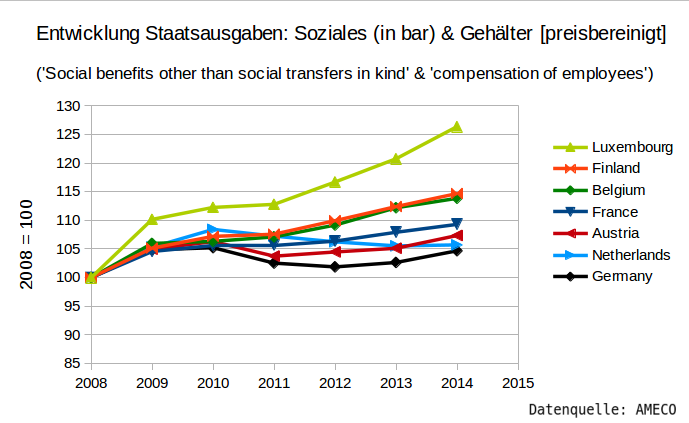

Wie hervorragend diese Methode funktioniert hat, dürfte selbst Herrn Sinn erstaunen, zumindest, was Löhne und Preise anbelangt.1 Schauen wir uns aber zunächst an, wie sich diese “Sparprogramme” makroökonomisch darstellen. Es genügt dabei, sich die beiden größten Posten der staatlichen Ausgaben anzuschauen: die Löhne und Gehälter für den öffentlichen Dienst, sowie die bargeldbasierten Sozialleistungen (u.a. Arbeitlosengeld, Pensionen, Kindergeld).2 Diese beiden Posten machen in den unterschiedlichen Ländern der Eurozone rund 60 bis 70% jener Ausgaben aus, die dem Staatssektor zugerechnet werden. Da sie einerseits dem direkten staatlichen Zugriff unterstehen und andererseits rund 20% bis 30% des BIPs umfassen, eignen sie sich natürlich “hervorragend” als makrökonomischer Hebel. Und dieser wurde nach einer kurzen Phase der Gegensteuerung im Zuge der Finanzkrisenrezession 20093 in den von den Staatsanleihespekulationen besonders betroffenen Ländern geradezu brutal angewendet, wobei Griechenland nicht nur den Anfang machte, sondern in Anbetracht der Kürzungsprogramme unter Troika-Diktat allein bei diesen beiden Posten, die die Haupteinnahmequelle für Millionen Menschen darstellen, unschwer als reines Experimentallabor erkannt werden kann:

Zum Vergleich sei die Entwicklung in den anderen sieben Ländern der Eurozone 124 angeführt:

Während Finnland, Belgien und Luxemburg ihre Ausgaben für Soziales und staatliche Gehälter ausweiteten, in Frankreich diese Posten nach 2009 einen mäßigen Anstieg erfuhren, sie in Österreich und den Niederlanden stagnierten und nur in Deutschland aufgrund der gesunkenen Arbeitslosigkeit5 ab 2011 vorläufig leicht zurückgingen, kam es in der Gruppe der GIIPS ab 2010 (Griechenland und Irland), bzw. 2011 (Portugal, Spanien, Italien) zu einer dramatischen Senkung dieser Ausgabeposten. In Griechenland wurde aufgrund von Massenentlassungen im öffentlichen Dienst, enormen Einschnitten bei der Rente und beim Arbeitslosengeld von 2009 bis 2014 eine Gesamtsenkung von rund 30% vollzogen. Hierbei muss man im Hinterkopf behalten, dass die Massenarbeitslosigkeit in diesen Ländern besonders verheerend anstieg, so dass die Ausgaben durch deutlich gestiegene Aufgaben im Bereich der Arbeitslosigkeit eigentlich hätten steigen müssen.

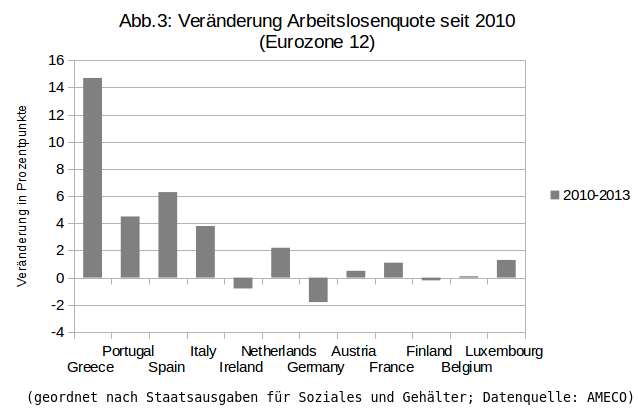

Was war die Konsequenz? Durch den Hebel der Staatsausgaben wurden – ganz in Übereinstimmung mit Herrn Sinn – „Wirtschaftsflaute“ und der weitere rasende Anstieg der Massenarbeitslosigkeit erzeugt, was in einer Atmosphäre von Angst und Verzweiflung die Verhandlungsposition der Arbeitnehmerinnen und Arbeitnehmer so sehr verschlechterte, dass sie nicht nur die Demontage des Tarifsystems akzeptierten6, sondern auch noch deutliche Lohnverluste hinnehmen mussten. Das wiederum entzog Kaufkraft und Nachfrage und rief weitere Lohnverluste und Arbeitslosigkeit hervor.

{kind=link}

{kind=link}

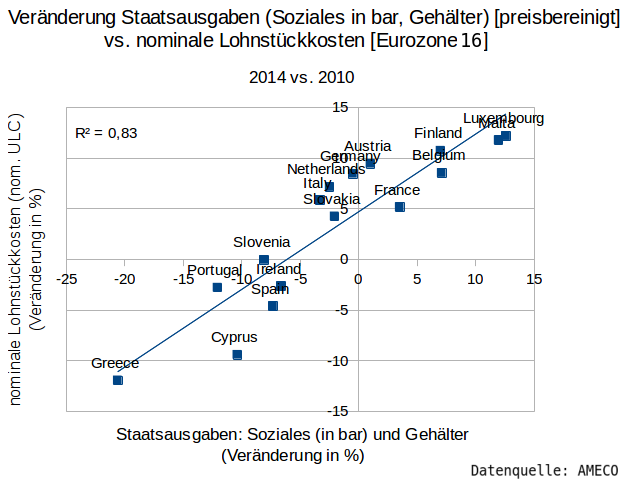

All dies zeichnet sich darin ab, dass es zu einem deutlichen Absinken der nominalen Lohnstückkosten kam, also jener Größe, die angibt, wie stark die abhängig Beschäftigten über den Lohn am Gesamterwirtschafteten beteiligt wurden.7 Wie „hervorragend“ sich nun durch den Hebel des öffentlichen Dienstes und der staatlichen Sozialausgaben Einfluss auf die Löhne in den Ländern nehmen lässt, sieht man, wenn man die Veränderung der genannten Staatsausgaben der Veränderung bei den nominalen Lohnstückkosten gegenüberstellt8:

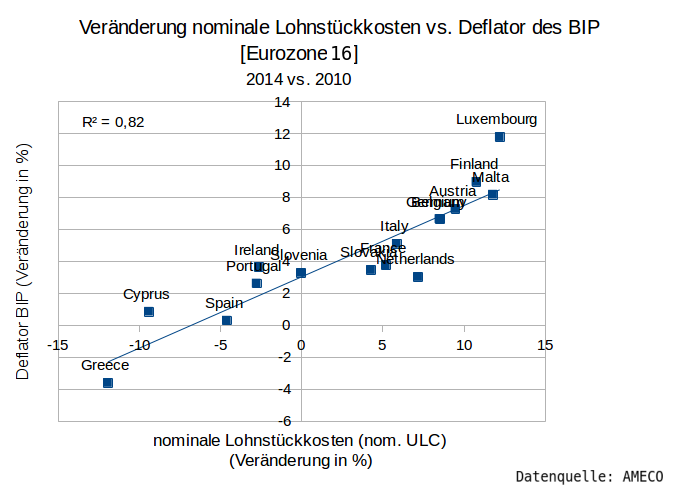

Dass die nominalen Lohnstückkosten jedoch, wie besonders Heiner Flassbeck seit langer Zeit und ununterbrochen zu verdeutlichen versucht, der zentrale Faktor bei der Preisentwicklung sind, lässt sich nun für die ab 2010 eingeleitete Austeritätspolitik erneut beobachten, wenn man ihre Veränderung der Veränderung der gesamtwirtschaftlichen Preise (Deflator des BIP) gegenüberstellt:

{kind=link}

Damit ist die Nähkästchenplauderei von Herrn Sinn tatsächlich aufgegangen. Staatliche Ausgabenkürzung, Lohnkürzung, (relative) Preissenkung.

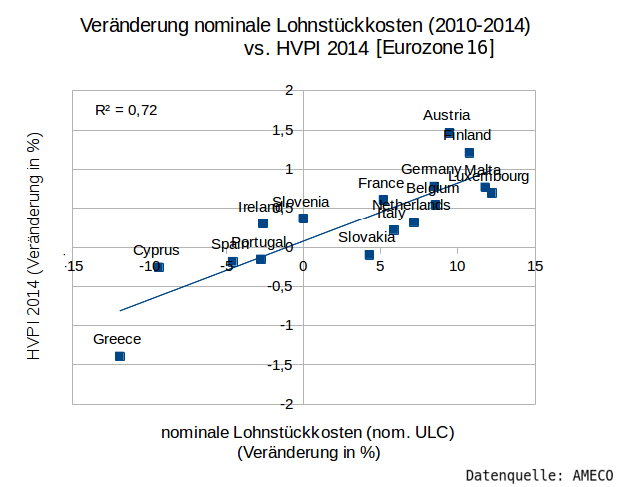

Die relative Preissenkung ist jedoch über die verheerenden Kürzungsmaßnahmen und den Lohneinbruch zu einer absoluten Preissenkung, eben zur Deflation geworden, die sich an den negativen Werten des harmonisierten Verbraucherpreisindex (HVPI) beobachten lässt, der der EZB mittlerweile ja enorme Kopfzerbrechen bereitet. Stellen wir der Entwicklung bei den nominalen Lohnstückkosten (2010-2014) die Entwicklung der harmonisierten Verbraucherpreise nur für 2014 gegenüber, ergibt sich folgendes Bild:

Herr Draghi, der mit seiner EZB als Teil der Krisentroika nun per Niedrigzins und Anleihenkauf die Deflation zu bekämpfen sucht, hat sie mit den anderen Troikanern im Auftrag v.a. der deutschen Regierung erst selbst hervorgerufen. Die Länder, die ab 2010 den umfassendsten Kürzungsprogrammen unterworfen wurden, befinden sich nun mitten in der Deflationskrise. Die anderen Länder sind mittlerweile auch weit entfernt von der EZB-Zielmarke „unter, aber nahe 2%“.

Herr Draghi kann Anleihen aufkaufen, so viele er will, solange die Lohnentwicklung in der Eurozone in einer Atmosphäre von Massenarbeitslosigkeit und Deflation derart negativ ist, werden Unternehmen wohl kaum neue Absatzmöglichkeiten sehen und Kredite aufnehmen, egal zu welchem Zins ihnen diese zur Verfügung gestellt werden. Es erübrigt sich zu sagen, wie wichtig es wäre, dass die anderen Regierungen der Eurozonenländer den ultraorthodoxen Pfad der deutschen Regierung verlassen, der zu Jugendarbeitslosigkeitsraten von teilweise über 50%, weit verbreiteter Hoffnungslosigkeit und eklatantem Mangel, einer humanitären Krise in Griechenland und dem Erstarken faschistischer Kräfte in diversen Ländern geführt hat.

Doch nur, wenn wache Teile der Zivilgesellschaft in unterschiedlichen Ländern Druck auf die verantwortlichen Eliten ausüben, dürfte es gelingen, dem zu entkommen, was auf einer Vortragsfolie der Hamburger Berenberg Bank von 2012 treffend und mit zugleich geradezu begeisterten Worten zum Ausdruck gebracht wurde:

„Der politische Aufbau der Eurozone ist einmalig geeignet um angebotsseitige Reformen und solide fiskalische Politik voranzutreiben. In der Eurozone gibt es keine einfachen Wege, dem Marktdruck zu entkommen.

– Ebenso wie in einer Nation benötigen die Schwachen die Solidarität der Starken. Aber anders als in einer Nation, wählen die Schwachen nicht in den gleichen Wahlen wie die Starken. Im Ergebnis kann Deutschland viel härtere Bedingungen über Spanien verhängen als London es gegenüber Glasgow könnte.

– Probleme werden in der Eurozone nicht durch große weiche interne Transfers überdeckt. Stattdessen müssen sie in harter Weise durch ernsthafte Reformen angepackt werden.

– Eine einzigartig unabhängige Zentralbank.

(1) Eine Zentralbank – 17 Finanzminister: das macht gemütliches Frühstücken schwierig.

(2) Bundesbankpolitik = kompromisslose Zentralbanker, die einen unverhältnismäßigen Einfluss ausüben.

Die Starken können “Nein” sagen. Unterstützung kommt durch Kredit, nicht durch direkte Transfers. Er ist hochgradig konditional. Merkel und die EZB waren enttäuscht über Berlusconi. Das Resultat: Monti kommt.“9

(Euro crisis: containing contagion, Darstellung im Rahmen eines Vortrags der Berenberg Bank, 1. Juni 2012)

Die Eurozone ist unter den momentanen Gegebenheiten ein Paradies für die Neoliberalen und ihre Irrlehren. Das weiß auch Herr Schäuble, wenn er auf der Pressekonferenz auf die Frage eines griechischen Journalisten, was denn schlimm daran sei, wenn man nach der Wahl sein Programm erfülle, antwortet, dass es Wahlen und demokratische Legitimation nicht nur in einem Land, sondern in allen “europäischen Ländern” gebe und “Europa” erst dann zu funktionieren anfange, wenn die Verantwortlichen nach den Wahlen versuchten, einen “gemeinsamen Weg” zu finden.

Der “gemeinsame Weg” ist dabei der schmale Korridor, der von den Kreditgebern vorgegeben wird. Dabei muss man im Hinterkopf behalten, dass die Machtbasis der Kreditgeber im Falle Deutschlands darauf beruht, dass die Bevölkerung hierzulande durch massiven Lohnverzicht (flankiert durch die Hartz-Reformen) in den Jahren zuvor Deutschlands enormen Außenhandelsüberschuss ermöglicht hat, und das Land nun als Hauptgläubiger den Ton angeben kann. Allerdings geben den Ton natürlich die neoliberalen Eliten an, die der Bevölkerung hierzulande nun verkaufen, sie würden sich für ihre Interessen einsetzen, wenn sie gegenüber Griechenland unnachgiebig sind, da es schließlich um “deutsche Steuergelder” gehe. Wer ein wenig über die Zusammenhänge nachdenkt, merkt, dass man es bei der aktuellen Eurozonenkonstruktion mit einer besonders perfiden Variante von Entdemokratisierung zu tun hat. Wie der Vortrag der Berenberg Bank nämlich richtig feststellt, wählen “die Schwachen” nicht in den Wahlen “der Starken”. Auf diese Weise konnte das Folterinstrumentarium des Neoliberalismus besonders im Falle Südeuropas seinen Beschleuniger einlegen. So ist es dann auch möglich, dass in Anbetracht einer humanitären Krise und des Erwachens vieler Millionen Menschen, die davon betroffen sind, ihr Leiden weiterhin als alternativlos propagiert wird, obwohl sie sich mittlerweile eine überaus fähige und ernsthaft für die Bevölkerung arbeitende Regierung gewählt haben.

Nun jedoch sind alle wachsamen Menschen auch in den Ländern “der Starken” (vulgo Kreditgeber) gefragt, damit die Hoffnungsschimmer SYRIZA und auch Podemos nicht weiter der himmelschreienden Unverantwortlichkeit der “Kaste” überlassen werden, die neben den korrumpierten Elendsverwaltern im Süden auch aus den ultraorthodoxen Austeritätsfanatikern besonders hierzulande besteht (um es pointiert zu sagen). Ein Element zur Schaffung einer transnationalen Zivilgesellschaft gegen den Austeritätswahnsinn muss darin bestehen, dass den Menschen, die in den unterschiedlichen ökonomischen Welten der Eurozone leben und in den unterschiedlichen Wahlen wählen, die humanitäre und Demokratie-Krise stärker vor Augen geführt wird. Die kürzlich erschienene Dokumentation von Yórgos Avgerópoulos scheint mir hierfür geeignet: “AGORÁ – Von der Demokratie zum Markt” (2015)

Aber auch die engagierte Verbreitung von Informationen darüber, wie die deutsche Position zur Deflationspolitik allen Menschen schadet, ist bedeutsamer denn je. Sollte die griechische Regierung scheitern und die mit ihr verbundene Hoffnung in endgültige Verzweiflung umschlagen, darf man sich fragen, was die Menschen in Südeuropa als nächstes wählen sollen.

- Bis die “Wettbewerbsfähigkeit” wieder hergestellt wäre, dürfte es noch lange dauern, und zwar solange, bis die deutsche Führung begreift, dass es sich bei der Wettbewerbsfähigkeit um ein relatives Konzept handelt und nicht alle Länder zugleich wettbewerbsfähiger werden können (von einer Währungsaufwertung des Euro, die alles an Wettbewerbsvorteil gegenüber Nicht-Euroländern auf einen Schlag zunichte machen würde, ganz abgesehen.) [↩]

- Betrachtet wird nachfolgend somit die Summe aus „compensation of employees; general government“ und „social benefits other than social transfers in kind“, gemäß ESA 2010 [↩]

- Stichwort: automatischer Stabilisator [↩]

- Sie umfasst jene 12 Länder, die als erstes den Euro eingeführt hatten. [↩]

- durch Exportüberschüsse und somit Nachfragediebstahl aus dem Ausland [↩]

- siehe z.B. hier, Folie 10 und 11 [↩]

- Zur Erinnerung: Sie errechnen sich als Arbeitnehmerentgelt (nominal) geteilt durch das BIP (real) und sollten Jahr für Jahr leicht ansteigen, so dass der leichte Anstieg des Arbeitnehmerentgelts, der über den Produktivitätszuwachs bei konstanter Lohnquote hinausgeht, über die Preise an die Kunden weitergegeben wird, und somit eine leichte Preissteigerung aufrecht erhalten wird. [↩]

- Hier nun für die Eurozone 16, d.h. neben der Eurozone 12 erweitert um jene Länder, die spätestens ab 2009 den Euro als Währung hatten (Zypern, Malta, Slowenien, Slowakei) [↩]

- Übers. Maskenfall, Original: “The political constitution of the Eurozone is uniquely suited to promote supply-side reforms and sound fiscal policies. In the Eurozone, there are no easy ways to escape market pressures. – As in a nation, the weak need the solidarity of the strong. But unlike in a nation, the weak do not vote in the elections of the strong. As a result, Germany can impose much tougher conditions on Spain than London could impose on Glasgow. – Problems in the Eurozone are not papered over by huge soft internal transfers. Instead, they need to be tackled the hard way, by serious reforms. – A uniquely independent central bank. (1) One central bank – 17 finance ministers: makes cosy breakfasts difficult. (2) Bundesbank legacy = the hard-nosed central bankers carry disproportionate clout. The strong can say “no”. Support comes as credit, not in straight transfers. It is highly conditional. Merkel and the ECB were fed up with Berlusconi. Result: enter Monti. The key risk in the Eurozone: the strong forced excessive austerity on Greece. Is the political glue holding the Eurozone together strong enough? Perhaps not in Greece.” [↩]

Man ne naive Frage:

Welche Rolle spielt den der Ölpreis bei den gesunkenen Preisen? Der müsste doch eine Rolle spielen und dann stellt sich eben die Frage, ob es der Ölpreis ist oder eben eine gesunkene Nachfrage, bzw. negatives Wirtschaftswachstum. Ersteres ist positiv, letztes gilt als negativ und Deflation. Welcher Effekt überwiegt?

Die Frage ist gar nicht naiv.

Der Ölpreis spielt bei der HVPI Änderung für den aktuellen Monat Januar eine bedeutsame Rolle, gegenüber dem Monat Januar 2014 sind die Preise in der Eurozone insgesamt um -0,6% gesunken. Rechnet man die Preise für Energie heraus, sind die Preise gegenüber dem Vorjahresmonat um 0,4% gestiegen (Für die Eurozone insgesamt! Das teilt sich entsprechend auf in Länder, die weit von den angestrebten 1,9% entfernt sind). Die EZB ergreift ihre Maßnahmen aufgrund der Kerninflationsrate (also HVPI ohne Energie und Lebensmittel).

Hier eine Übersicht für den Januar und einige vorherige Monate, was die Entwicklung der Verbraucherpreise anbelangt (jeweils nach unterschiedlicher Herausnahme von Preisen):

http://ec.europa.eu/eurostat/documents/2995521/6581744/2-30012015-BP-DE.pdf/955f6fd2-e631-4da7-8e74-72fe43d78911

Der in meiner Grafik verwendete HVPI ist nicht um Energie bereinigt, zeigt aber die Entwicklung von 2013 auf 2014 Gesamtjahr an und enthält damit den Ölpreisverfall noch nicht einmal.